ECONOMIA SOLOFRANA

Le attività creditizie

L’attività

creditizia a Solofra è documentata negli atti notarili fin dal 1521

°°°°°°°°°°

Una contabilità tenuta in

ducati tarì e grana

Un ducato = 5 tarì oppure 100 grana; 1 tarì =

20 grana

°°°°°°°°°°°

Il mercato solofrano era sorretto da un complesso sistema di approvvigionamento finanziario, che poche volte era in

contanti (pecunia

numerata),

spesso era sostituito da altro credito. C’era soprattutto l’uso di affidare la

merce a chi intraprendeva il viaggio mercimoniale girando di fiera in fiera e

ricevendo al ritorno altra merce o il denaro.

Il credito era erogato anche attraverso forme

legate alla fideiussione posta su qualsiasi bene: una casa, un

terreno, un cortile, un cellaro, e poi selve, vigne,

botteghe. Il bene veniva preso in possesso

momentaneamente sia per soddisfare la garanzia sia per incamerare l’interesse

(detto giusto guadagno) che allora era proibito oppure

proprio per incamerare con il suo uso il denaro dato in presto.

Era il mutuo ipotecario a cui veniva data la forma di una vendita di un bene con atto di

ricompera, l’interesse era costituito dall’uso temporaneo del bene.

.

|

Per effettuare questo tipo di

prestito si aveva un primo atto chiamato emptio con la

descrizione del bene da alienare con vari patti per la sua tenuta e per il

suo uso con l’indicazione del denaro impegnato nella vendita del bene, che in

effetti era quello prestato. Spesso l’atto conteneva anche il patto di

retrovendita che assicurava la restituzione del bene alla estinzione

del debito. Questo era seguito da un mutuo, un atto che conteneva solo

l’ammontare della somma prestata e la scadenza con la formula della pena in

caso di insolvenza. C’era poi un terzo atto che

conteneva l’impegno della retrovendita quando questo

non era contenuto nell’emptio. La retrovendita era un atto di

protezione del bene in quanto conteneva clausole sul suo uso e sul suo

miglioramento, sul diritto di venderlo e donarlo. Si aveva un prestito (mutuo) garantito da un pegno

mascherato da un contratto di vendita e integrato da uno di retrovendita. I

tre atti potevano anche essere registrati non si seguito o da diversi notai

per non far scoprire il trucco con cui veniva

effettuato il prestito con interesse. Il bene veniva anche ceduto ad un terzo che si assumeva

il debito oppure da chi lo aveva avuto in garanzia ed aveva

bisogno di moneta liquida quindi lo usava a sua volta come garanzia. Potevano

perciò avvenire vari passaggi del bene in un giro che a volte risultava molto complesso. Il debitore poteva liquidare in anticipo la partita,

diminuire il proprio debito con versamenti parziali che erano anche precisati

in una specie di rateizzo ad intervalli regolari o

con rate più alte all’inizio o viceversa. Il patrimonio familiare era

completamente coinvolto nel credito, diventava parte integrante

dell’attività mercantile. permetteva il commercio e

l’attività produttiva. |

.

La chiese operavano mutui attivi o passivi cioè la compera o la vendita di annue

entrate.

.

|

Attraverso le chiese la comunità solofrana gestì fin dal XV secolo il prestito del denaro su pegno regolato da

una bolla di Niccolò V nel 1432. Per accedere ai

prestiti si usò il contratto detto "bollare" (permesso dalla bolla)

che era un vero contratto di mutuo. Il proprietario di immobili

che aveva bisogno di denaro liquido poteva ricorrere a questi enti

ecclesiastici che concedeva il denaro mascherando il prestito sotto forma di

acquisto di un censo o canone (compera di annue entrate) gravante sui beni del

richiedente che venivano usati dall’ente ecclesiastico momentaneamente e

restituiti all’estinzione del debito. L’ente ecclesiastico poteva anche dare

al richiedente delle annue entrate su un bene già da esso

posseduto (in seguito ad un jus di patronato). |

Il finanziatore privato investiva sulle partite di gabelle

anticipando il denaro garantito dal gettito delle imposte dirette e indirette

che raccoglievano i gabellieri o che si preoccupavano

di riscuotere tramite propri agenti nel corso dell’anno.

Poi si chiameranno arrendamenti (una specie di

titoli del debito pubblico).

C’erano coloro che amministravano

i beni delle chiese, i legati testamentari.

Solo nella seconda

metà del XVI secolo a Napoli si cominciò a fare

attività creditizia che fu utilizzata dai mercanti solofrani attraverso la fede

di credito che attestava l’avvenuto deposito. Non doveva essere inferiore a 10

ducati e circolava mediante girata. Spesso aveva il motivo del trasferimento

del danaro.

Ecco il testo di una fede di credito dagli

atti notarili del XVI secolo:

Noi Governatori del

Banco di S. Eligio facciamo fede di tenere come creditore nel nostro Banco il

Signor Vigilante Bernardino per la somma di ducati 250. Quali potrà disporre a suo piacimento colla restituzione della

presente firmata e suggellata. Napoli 27 settembre 1576.

_____________

All’inizio tale

attività fu svolta solo per i pagamenti vincolati, ma servì molto per permettere

al depositario di inviare presso il Banco un suo agente che in genere era anche

un mercante a cui era affidata la merce da vendere a

Napoli a prelevare il denaro.

In un secondo

momento si hanno fedi di credito in cui il depositante

annotava gli ordini di pagamento a favore di se stesso o di altri.

La fede di credito

era scritta a mano su un foglio.

_____________

Ecco i Banchi presso cui

il feudatario Ostilio Orsini tra il 1579 e il 1584 ebbe interessi finanziari al 7%.

Banco di Citarella

Banco di Calimaza

Banco del Ogiati

Banco de Casale e Marrocho

Banco del Sacro Monte della Pietà

Banco de Bissoli

Banco de’ Solaro

Banco de Volla e Solati

Banco de Bonaventura e Cione

Banco de Composta e Corcione

Banco de Colamaza e Pontecerbo

Banco de Grimaldi

Banco Sixtio

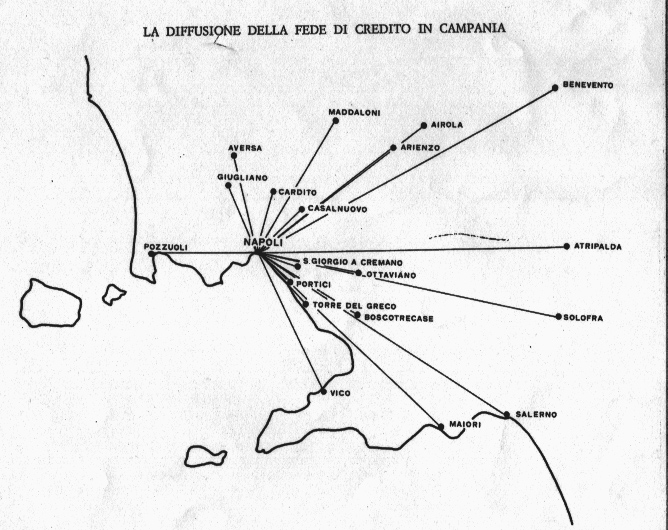

Questo

grafico, contenuto a p. 63 del testo citato in calce, mette

in evidenza il rilievo che ebbe Solofra nell’uso della fede di credito

La fede di credito

trovò il favore degli ambienti mercantili poiché l’uso

della moneta era rischiosa e difficoltosa. Questo documento invece offriva

garanzie di sicurezza e facilità quindi si sostituì facilmente e largamente al

denaro contante.

.

|

Dalla storia 1539. Il Monte di Pietà fu la prima opera pia ad attuare

il prestito per motivi filantropici. 1563. Nacque il Monte dei Poveri. 1587. Nacque il Banco Ave Gratia

Plena o Banco della

Santissima Annunziata. 1589. Fu aperto il Banco di Santa Maria del Popolo per

iniziativa dell’ospedale degli Incurabili. 1590. Nacque il Banco dello Spirito Santo. 1592 Fu istituito il Banco di Sant’Eligio

dall’ospedale omonimo. 1597.

Nacque il Banco di S. Giacomo e Vittoria. 1640. Fu la volta del Banco del SS. Salvatore. |

Solo a metà del XVI secolo

Napoli ebbe istituti che facevano attività di prestito per fini filantropici.

essi prosperarono per due secolo. Nel 1794 alla vigilia della Rivoluzione partenopea

Ferdinando IV li riunì nel Banco Nazionale di Napoli, che

però non ebbe vita autonoma. Giuseppe Bonaparte (1806)

fondò il Banco dei Privati (dei Poveri, S. Eligio e Spirito Santo) e il Banco

di Corte. Il Murat (1808) istituì il

Banco delle Due Sicilie con due

rami: Cassa di Corte e Cassa dei Privati. La

restaurazione conservò l’istituto napoleonico cui fu

apportato qualche variazione. Negli anni 1844-1846 nacquero due Banchi

siciliani. Con l’Unità d’Italia nacque il Banco di Napoli. |

Da AA. VV., L’archivio

storico del Banco di Napoli, Napoli, 1972

M. De Maio, Solofra nel Mezzogiorno angioino-aragonese,

Solofra, 2000.

|

|

Mappa degli argomenti sulla concia

Copyright

© 2001 solofrastorica.it

|

|